在 Uniswap v1/v2 使用的恒定乘积做市商公式中,对于给定价格,池子中仅部分资金参与做市。这显得十分低效,特别是当代币总是在特定价格附近交易时。

在 Uniswap v3 中提供了一种新颖的自动做市商(AMM)系统,它使流动性提供者(LP)能够更好地控制其资金使用的价格范围,并降低流动性分裂和 gas 消耗等问题的影响。Uniswap v3 基于与之前版本相同的常值函数曲线,提供了几个重要的新功能:

-

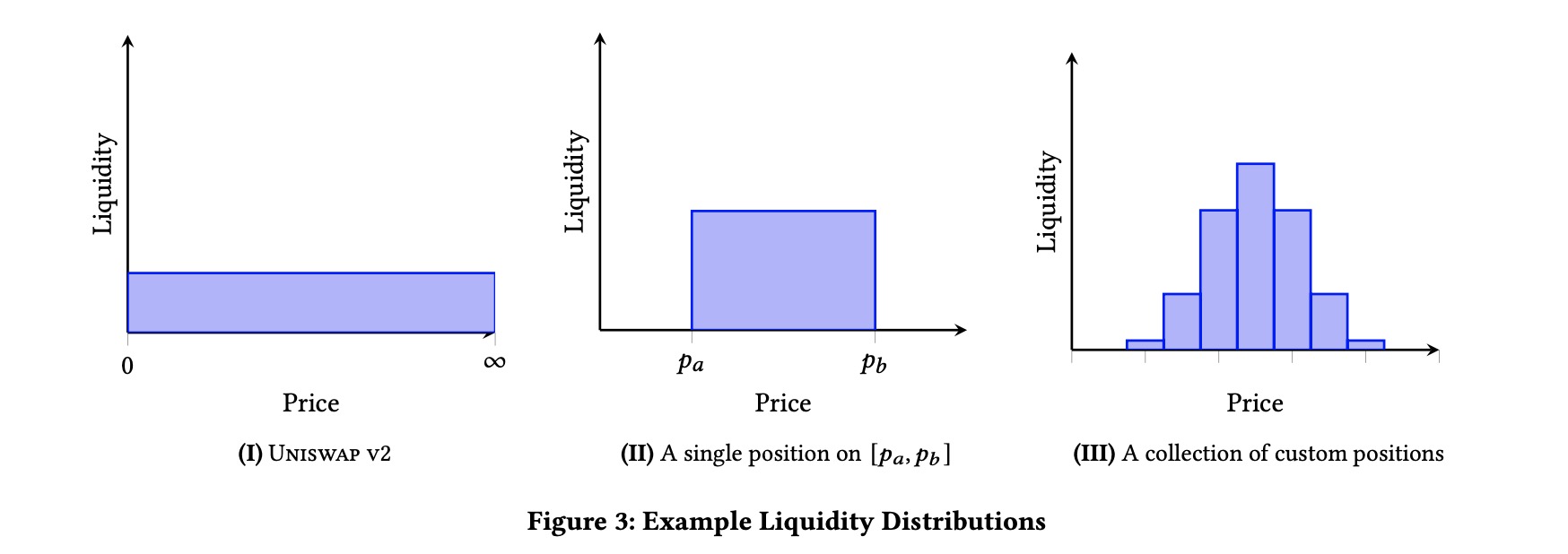

集中流动性:流动性提供者(LP)将被赋予在任意价格区间提供流动性的能力。这将提高池子的资金利用率,并允许 LP 估算他们认可的价格曲线,一起提供高效聚合的流动性

-

灵活的手续费:交换费不再锁定在 0.30%,相反,每个池子(每个交易对可能有多个)的费用层级在初始化时设置,默认支持的费用层级为 0.05%,0.30%和 1%。 通过 UNI 治理可以向该集合添加其他值。

-

协议手续费治理:UNI 治理可以灵活设置协议手续费对交易手续费的分成占比

-

改进的价格预言机: 为用户提供了一种方式查询近期累计价格,从而避免了在计算 TWAP(时间加权平均价格)的时间段开头和结尾手动记录累计价格。

-

流动性预言机:合约提供了一种时间加权平均流动性的预言机

集中流动性

在 v2 版本中流动性被均匀分布在曲线 x⋅y=k,导致资金利用率低。

为了提升资金利用,v3 允许 LP 将他们的流动性集中到指定的价格区间内。集中到一个有限区间的流动性被称为 头寸,一个头寸只需要维持足够的代币余额以支持该区间的交易即可。

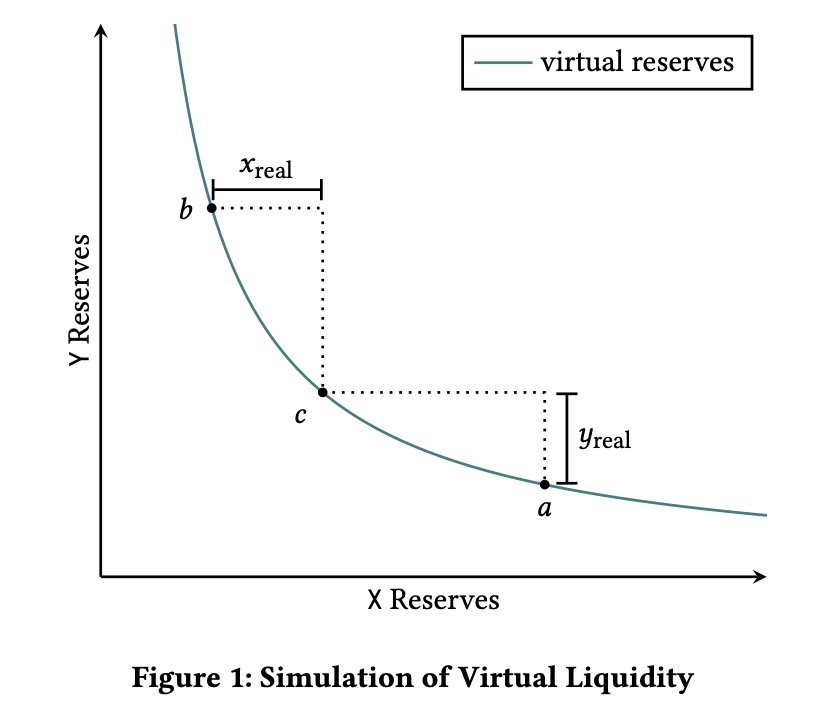

在图中 LP 只在 [a, b] 价格区间内提供流动性。价格则是指的相对价格。假设在流动池中的两个币种 token0 和 token1 的数量分别是 x 和 y,则 token0 相对于 token1 的价格就是 y/x, token1 相对于 token0 的价格就是 x/y

a 点 token0 的价格是 pa=xayab 点 token0 的价格是 pb=xbyb

由于只在[a, b] 区间内提供流动性,同时又为了使曲线满足 x⋅y=k, 因此引入了一个新的概念: 虚拟流动性。 因此在 [a, b] 区间内的所有点满足

(xreal+xvirtual)×(yreal+yvirtual)=k

其中 xreal 和 yreal 是用户真实提供的 token 数量,xvirtual 和 yvirtual 代表流动池虚拟出的 token 数量,为了能保证价格计算的一致性,并不参与实际的交易,而且只限于[a, b]这个区间,当价格超出[a, b]这个区间时,xvirtual 和 yvirtual 会被移除。

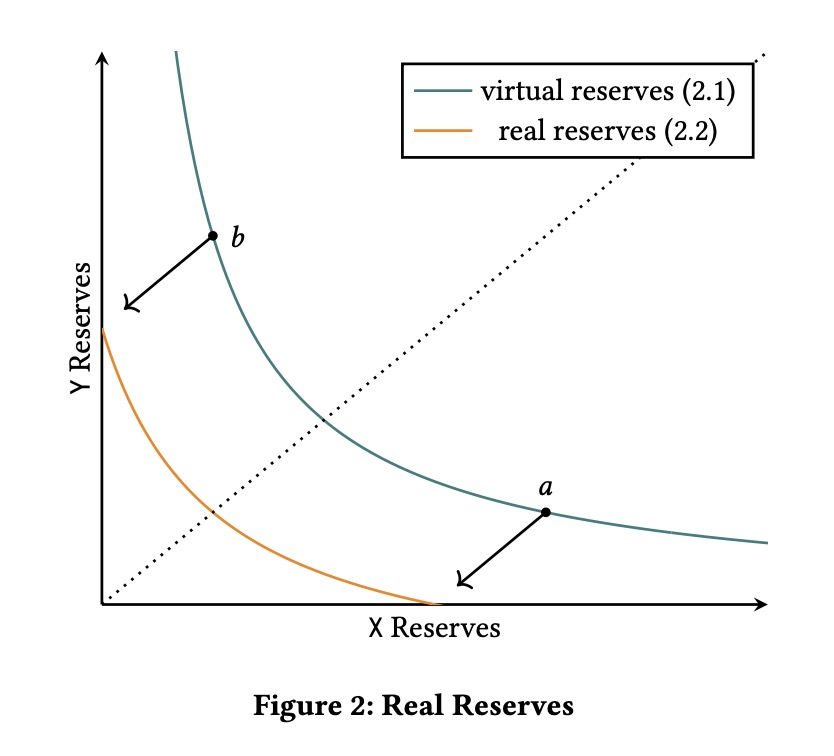

当曲线 x⋅y=k 平移至坐标轴, 即将曲线沿横坐标平移−xb, 沿纵坐标平移−yb,即可得到真实流动性储备量曲线

平移后的曲线为

(x+xb)×(y+ya)=k

在 Uniswap V2 中,流动性是通过流动性池的大小来衡量的。但在 V3 中,由于流动性提供者可以选择提供流动性的价格范围,所以不能简单地使用流动性池的大小来衡量流动性。为了解决这个问题,Uniswap V3 引入了一个新的概念,即流动性数量 L

L=k=xy

结合上式得到

pa=xayaL2=xa⋅ya}⇒ya=Lpa

pb=xbybL2=xb⋅yb}⇒xb=pbL

代入公式

(x+xb)×(y+ya)=k

得到关于 LP 在价格区间 [a, b] 之间的流动性数量的公式

(x+pbL)×(y+Lpa)=L2

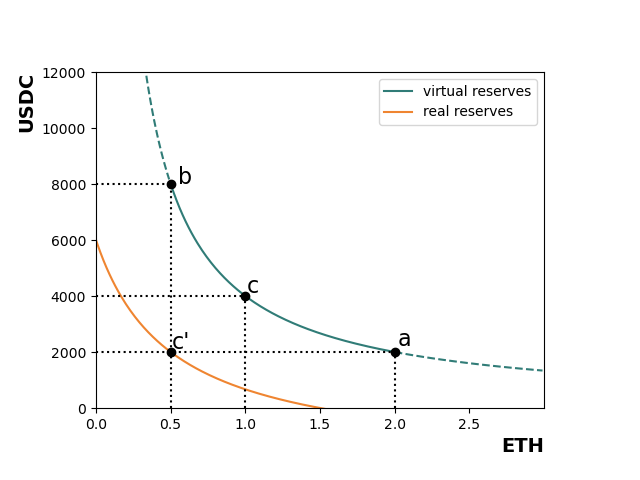

假设存在交易对 ETH-USDC 如下图所示

虚拟流动性曲线方程为 x⋅y=4000=k,流动性 L=k=4000≈63.2455532

a 点 ETH 价格 pa=xaya=22000=1000

b 点 ETH 价格 pb=xbyb=0.58000=16000

在 C 点时,真实流动性 x = 0.5, y = 2000, 代入公式

(0.5+16000L)×(2000+L1000)=L2⇒L≈63.2455532

计算得到的 L 值与 k 一致

在合约中并不存储 x 和 y,仅通过 L 和 P进行计算

TODO: [a, b] 区间提供流动性示例

由于在 v2 中同一个交易对的无穷价格区间在 v3 中被分成了多个更小的价格区间,而每个价格区间又是独立的函数曲线,独立的流动性,导致计算复杂。因此引入了新的坐标系 price-liquidity

横坐标表示价格,纵坐标表示流动性。在实际的计算过程中要将 (x, y) 转换为 (price, liquidity), 转换过程满足下列公式

Δy=ΔPL

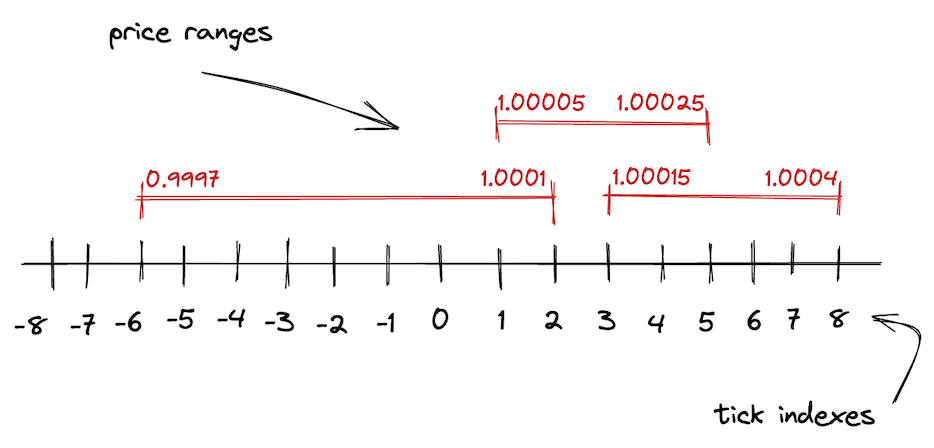

在 ticks 中整个价格区间由离散的、均匀分布的 tick 进行标定。每个 tick 有一个索引和对应的价格

索引和价格存在下面的关系

p(i)=1.0001ii=log1.0001p(i)

p(i) 即为 tick i 对应的价格. 使用 1.0001 的幂次作为标定有一个很好的性质:两个相邻 tick 之间的差距为 0.01% 或者一个基点

提供流动性